あやしても泣きやまない娘が、オルゴールを聞くと笑顔になります。

お父さんよりオルゴールが好き♪

曲は浜田省吾さんの「もうひとつの土曜日」です。

ハマショーに負けるなじょりさん‼

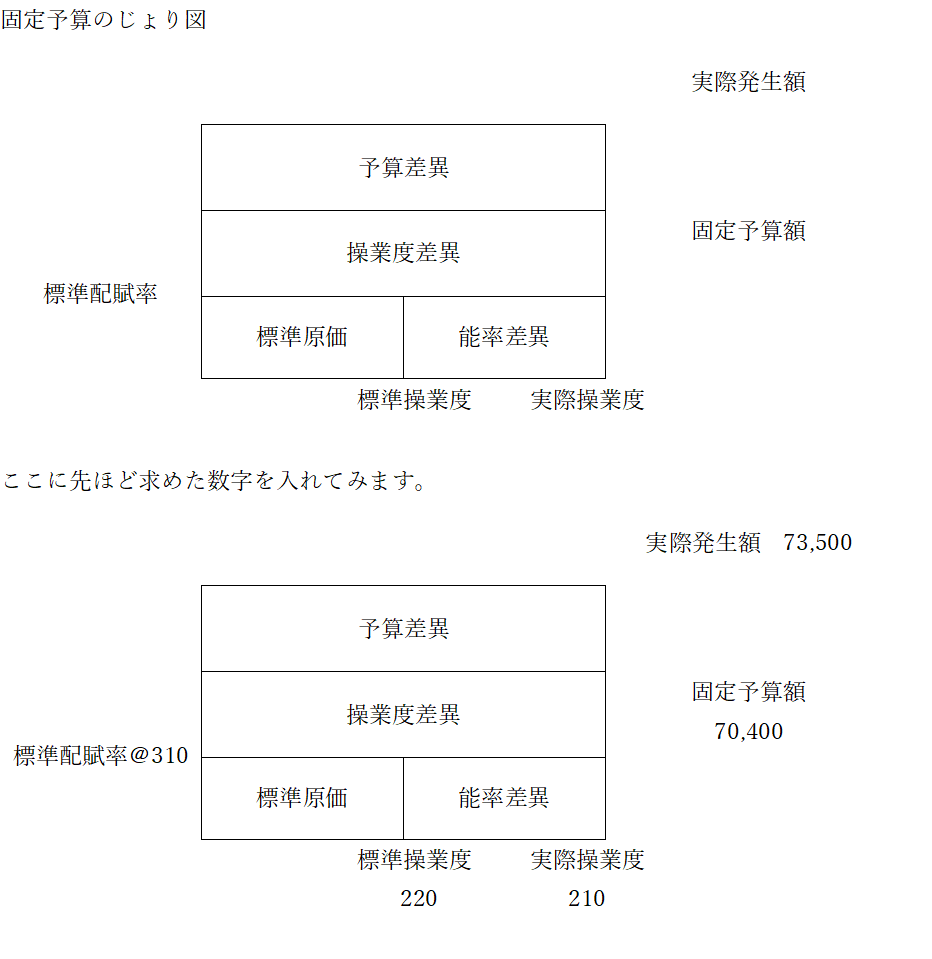

前回に引き続き、製造間接費の差異分析について書きます。

前回は製造間接費の公式法変動予算をシュラッター図なしで解答する方法でした。

今回は固定予算編です。

これも嫌いな人、多いんじゃないでしょうか?

じょりさんはこっちまで手が回らなかったです。

固定予算の存在すら知らなかったかもしれません。

【問題でやってみます】

次の資料にもとづいて、製造間接費差異を分析しなさい。

〔資料〕

1.標準原価カード

製造間接費 310円/時 × 2時間 = 620円

2.製造間接費

月間予算額 70,400円

3.当月の実績値

製造間接費 73,500円(350円/時×210時間)

実際生産量 110個

公式法変動予算と固定予算の違いは、製造間接費の配賦率が変動費率と固定費率に分けられるかどうかです。

①標準原価を求めます。必要なデータはココ

1.標準原価カード

製造間接費 310円/時 × 2時間 = 620円

2.製造間接費

月間予算額 70,400円

3.当月の実績値

製造間接費 73,500円(350円/時×210時間)

実際生産量 110個

1.標準原価カードから、1個作るのに620円が標準(目標)金額で、

3.当月の実績値の実際生産量から、110個作ったことがわかります。

つまり今月の標準原価は 620円×110個=68,200円となります。

②実際の金額と比較します。見るのはココ

1.標準原価カード

製造間接費 310円/時 × 2時間 = 620円

2.製造間接費

月間予算額 70,400円

3.当月の実績値

製造間接費 73,500円(350円/時×210時間)

実際生産量 110個

実際の金額は73,500円です。

③差異を出します。

①でもとめた標準の金額が68,200円

②で見つけた実際の金額が73,500円

68,200-73,500=△5,300円 これが製造間接費の総差異です。

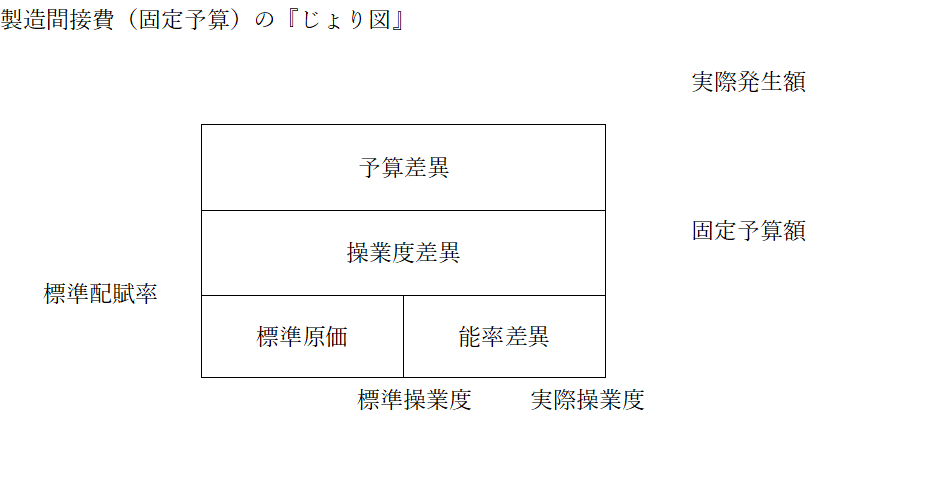

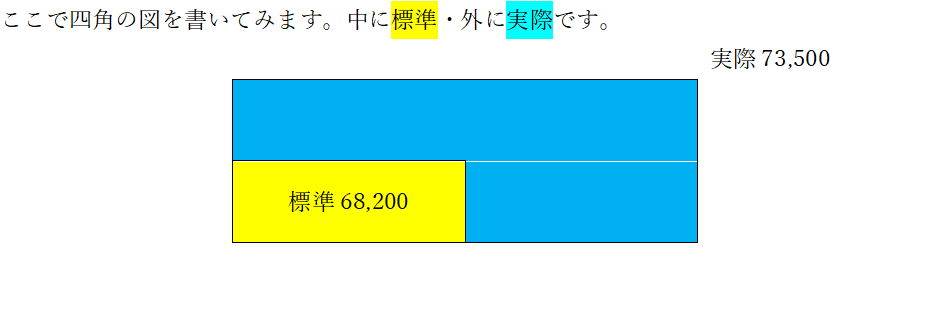

材料費・労務費で使われる四角の図は、金額を縦×横の面積で表しています。

簿記では縦に価格(単価)・横に数量を入れることになっています。

数字を入れます。中が標準・外が実際です。

見るのはココ

1.標準原価カード

製造間接費 310円/時 × 2時間 = 620円

2.製造間接費

月間予算額 70,400円

3.当月の実績値

製造間接費 73,500円(350円/時×210時間)

実際生産量 110個

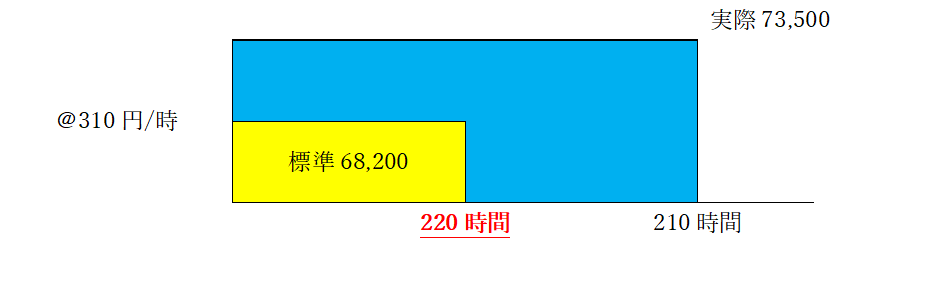

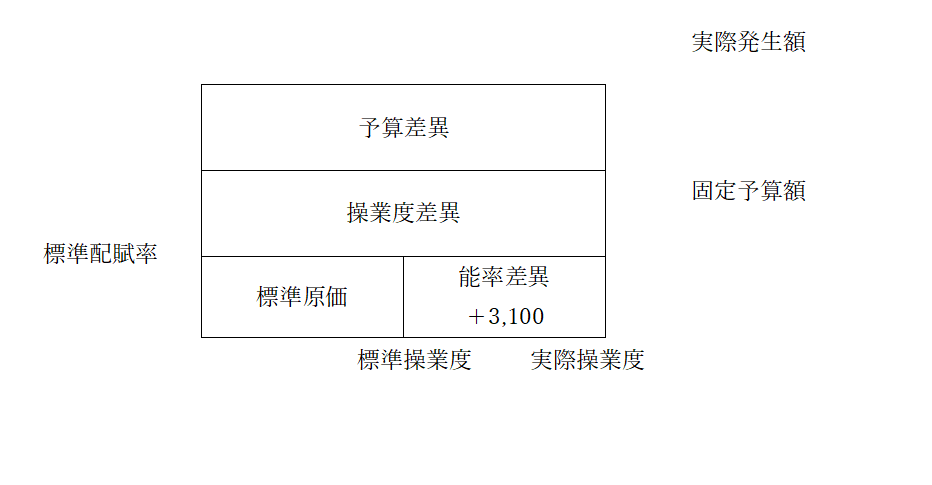

このとき標準の時間「220時間」を求めるのが少し難しいですが、

標準の金額68,200円を@310円で割ると簡単に出ます。

68,200÷310=220時間

中から外を引いて68,200-73,500=△5,300ですね。これが製造間接費全体の差異です。

この『中から外を引く』というのは決まりですので覚えておくと解きやすいです。

ここまでは、公式法でも固定予算でも同じです。

さっきも見ましたが、今回は固定予算ですので、変動費と固定費に分けません。

というより、わけることができない問題だから、固定予算で解答することになります。

ここまで書けたら、あとはそれぞれを計算しておしまいです。

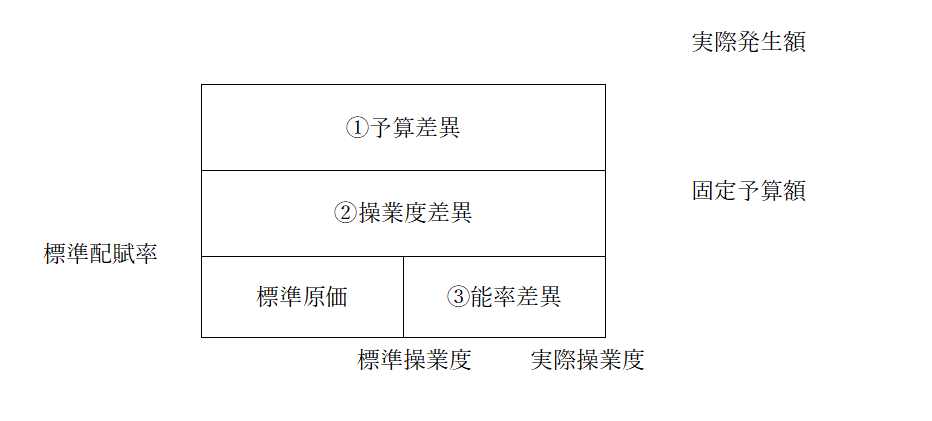

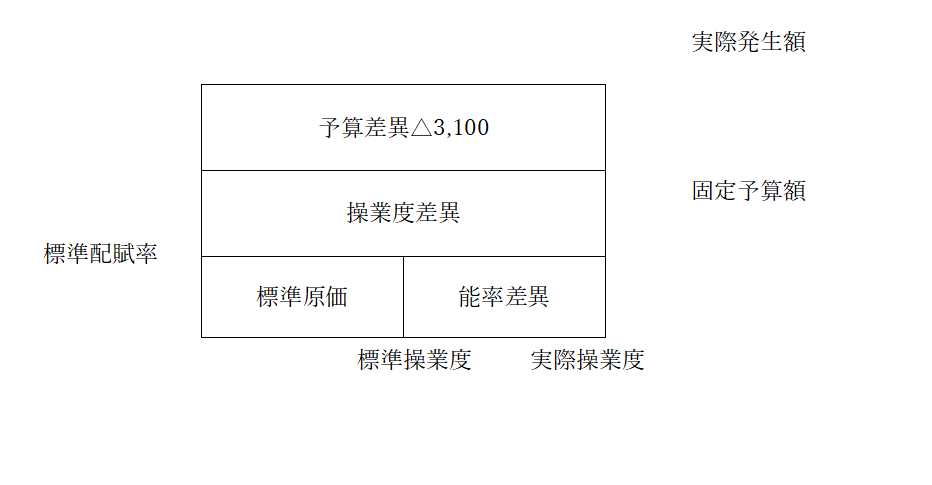

上から①予算差異②操業度差異③能率差異になります。

計算は下からします。

③能率差異 @310×(220-210)=+3,100

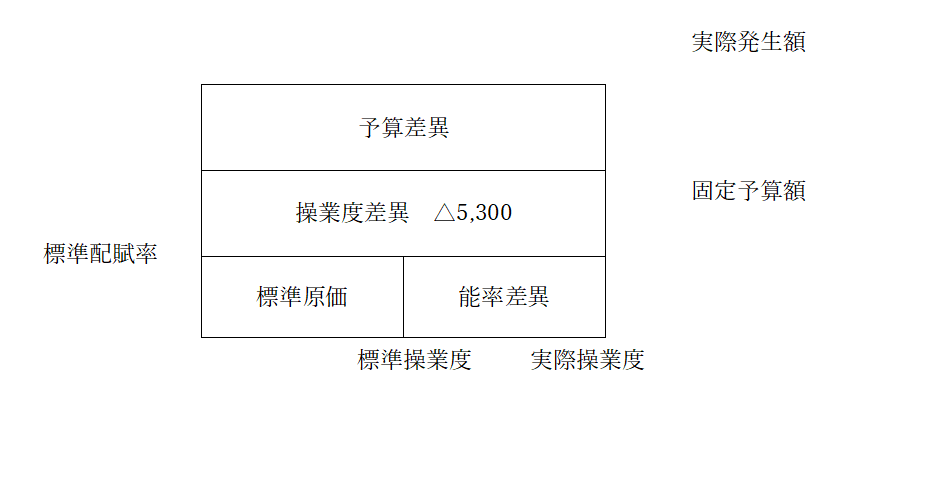

②操業度差異 土台と固定予算額を比べます。

土台は標準配賦率×実際操業度です。

@310×210=65,100

固定予算額は70,400ですので

65,100-70,400=△5,300

①予算差異 固定予算額-実際発生額です。

70,400-73,500=△3,100

どうでしょうか?三角ではなく、四角で製造間接費の分析ができそうでしょうか?

是非身に着けて得点源にしてください。じょりさんでした。

ブログ村ランキングに参加しています!

少しでもブログが役に立った!面白い!と思っていただけた方は、下のボタンを”ポチッ”と押して下さい!中小企業診断士が、より社会を”パッと”明るくするためにも、応援よろしくお願いいたします!

にほんブログ村 | 中小企業診断士ランキング |

執筆者

じょりさん|中小企業診断士

簿記講師。趣味はお風呂巡りと折り紙。サウナ従業員・レンタルビデオ店員・ラーメン屋などなどを経て簿記講師となる。この春からパソコン講師にもなる予定。モットーは為せば成る。でも人間できないこともある。

コメント